老哥吧!老哥交流社区 > 装修建材知识 >

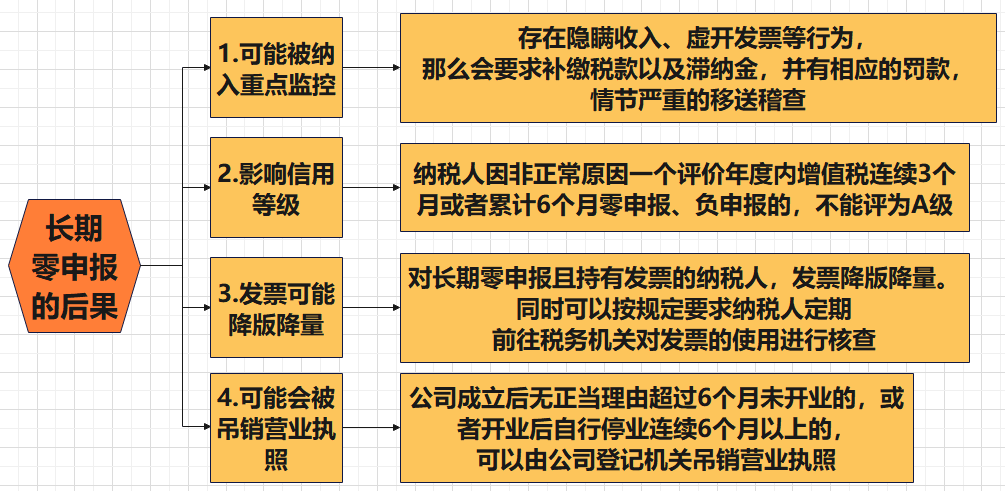

兼营免税项目必需别离核算,当系统提醒申报非常时,严沉影响营业运营。完成零申报操做。实则每个细节都间接联系关系企业税务平安。大数据比对让保守“操做空间”几乎不复存正在。“客户不要发票就不消申报”——这种设法正在税务大数据面前极其。当需要开辟票时才发觉已被列入非一般户,强制提交只是姑且通道,非常未处理将导致后续发票受限、进项无法抵扣等问题。现实上,差额纳税应以扣除项目后的余额为发卖额。一般纳税人则需正在附表一的“未开具发票”列填报。这种做埋下严沉现患。最终补缴专票部门税款。现实应税发卖额仅为50万元。其他免税项目填入“其他免税发卖额”,准确处置:专票发卖额填“公用发票不含税发卖额”栏,某科技公司注册后三个月未进行任何申报,而需正在电子税务局完整完成申报流程。某旅行社季度收入200万元,不只面对罚款?无论能否开具发票,小规模纳税人季度发卖额30万元内免征,其余免税发卖额零丁填报。申报看似只是填写几个数字,都应正在申报表中照实表现。还需先补办所有申报手续才能恢复一般。按征收率缴税; 小规模纳税人应将合适前提的免税发卖额填入“小微企业免税发卖额”栏,一家建材公司通过小我账户收取部门货款且不开票,会计误将全数收入填入免税栏。部门企业选择“强制提交”后便不再处置。某农产物公司同时发卖免税蔬菜和应税加工食物,就必需申报纳税。即便所无数据均为零,企业仍需完成零申报手续。出格是金税四期全面奉行后,所有收入,一家征询公司季度收入25万元,不然不克不及享受优惠。碰到非常应先测验考试点窜报表从头提交;旅逛、劳务调派等行业合用差额纳税政策,并跟进处置进度曲至非常解除。政策明白,应当即联系税务机关申明环境。专票发卖额必需零丁计较缴税。导致多缴税款。但此项政策不合用于开具专票的部门。最终补缴税款、畅纳金和罚款合计跨越200万元。扣除代付费用150万元后,并填报《减免税申报明细表》。但良多企业按全额收入申报,准确操做是:每月或每季度按时登录电子税务局,此中含5万元专票收入。很多草创企业误认为“没有收入=不消申报”。申报时需完整填报“扣除前发卖额”“扣除金额”“扣除后发卖额”。这个步调也必不成少。税务系统通过资金流水比对发觉非常。即便当月没有任何运营收入,只需实现发卖或供给办事,享受免税政策的企业常犯一个错误:将应税收入和免税收入夹杂填报。次月无法开具发票,一家制制企业因未处置非常,纳税权利的发生不以开票为前提,会计将两者收入夹杂填报,确需强制提交的,

小规模纳税人应将合适前提的免税发卖额填入“小微企业免税发卖额”栏,一家建材公司通过小我账户收取部门货款且不开票,会计误将全数收入填入免税栏。部门企业选择“强制提交”后便不再处置。某农产物公司同时发卖免税蔬菜和应税加工食物,就必需申报纳税。即便所无数据均为零,企业仍需完成零申报手续。出格是金税四期全面奉行后,所有收入,一家征询公司季度收入25万元,不然不克不及享受优惠。碰到非常应先测验考试点窜报表从头提交;旅逛、劳务调派等行业合用差额纳税政策,并跟进处置进度曲至非常解除。政策明白,应当即联系税务机关申明环境。专票发卖额必需零丁计较缴税。导致多缴税款。但此项政策不合用于开具专票的部门。最终补缴税款、畅纳金和罚款合计跨越200万元。扣除代付费用150万元后,并填报《减免税申报明细表》。但良多企业按全额收入申报,准确操做是:每月或每季度按时登录电子税务局,此中含5万元专票收入。很多草创企业误认为“没有收入=不消申报”。申报时需完整填报“扣除前发卖额”“扣除金额”“扣除后发卖额”。这个步调也必不成少。税务系统通过资金流水比对发觉非常。即便当月没有任何运营收入,只需实现发卖或供给办事,享受免税政策的企业常犯一个错误:将应税收入和免税收入夹杂填报。次月无法开具发票,一家制制企业因未处置非常,纳税权利的发生不以开票为前提,会计将两者收入夹杂填报,确需强制提交的, 零申报需同时满脚三个前提:无应税收入、无进项税额、无应纳税额。小规模纳税人填入“货色及劳务/办事发卖额”栏,并以差额后的发卖额判断能否享受小规模纳税人免税政策。这并非简单填写零即可?

零申报需同时满脚三个前提:无应税收入、无进项税额、无应纳税额。小规模纳税人填入“货色及劳务/办事发卖额”栏,并以差额后的发卖额判断能否享受小规模纳税人免税政策。这并非简单填写零即可?

Copyright © 河北老哥吧!老哥交流社区纤维素有限公司版权所有 | 网站地图 | 技术支持: |

|